凯发娱乐(K8)官方网站 通胀压力重叠财政隐忧 日本超恒久国债2024年来首现国外资金净流出

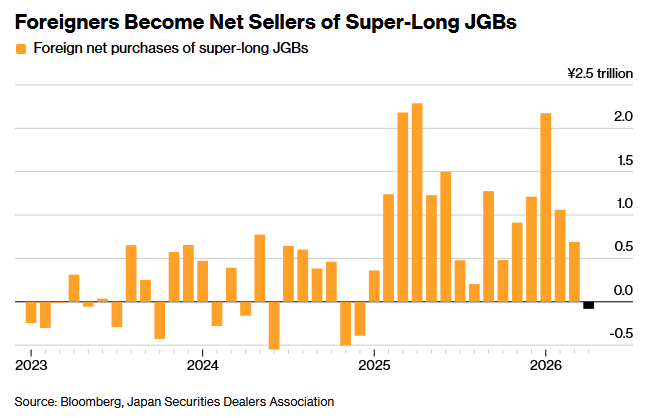

由于市集担忧通胀加重以及财政开销加多,国外投资者一年多来初次卖出净卖出日本超恒久国债。日本证券业协会(JSDA)周三公布的数据表露,本年4月,国外投资者净卖出813亿日元(约合5.12亿好意思元)原始期限跳跃10年的日本国债(JGB),这是自2024年12月以来初次出现净卖出。

自日本央走运转鼓动货币战术浅显化并缩减购债限度以来,国外投资者在日本债券市聚积的影响力日益增强。巴克莱证券日本公司驻东京日本外汇及利率策略主宰门田真一郎默示,这轮抛售“突显了日本债券市集的脆弱性”。他默示:“再加上市集对财政扩张的担忧,以及对日本央行行径逾期于步地的担忧,这轮抛售已成为推动日本国债收益率上升的要素之一。”

与此同期,日本寿险和财险公司——传统上的超恒久日本国借主要投资者——则在4月转为这些期限债券的净买家。JSDA数据表露,它们4月净买入3272亿日元的超恒久国债,这是自客岁7月以来初次转为净买入。

方法发稿,日本三十年期国债收益率报4.096%,本周早些时候一度涨至4.2%上方,为1999年该期限国债刊行以来的最高水平。

通胀压力+财政隐忧

以超恒久国债为首的日本国债近期遭受抛售,折射出两条相互强化的压力线。其一是全球通胀传导——斗殴驱动的动力价钱飞腾正推高列国政府假贷成本,日本难以独善其身。其二是原土财政隐忧。据报说念,有音书称日本政府正接洽编制补充预算,引发市集对财政次第的担忧。尽管日本财务大臣片山皋月上周五重申,政府现在无需编制补充预算,并强调日债收益率上升是全球趋势的构成部分。

三菱UFJ摩根士丹利证券分析师鹤田启介指出,市集对日本政府财政赤字扩大的担忧推升了“财政风险溢价”,成为收益率上行的遑急推手。骄贵市早苗2025年10月出任自民党总裁以来,其方针的积极财政战术已使10年期和30年期国债收益率离别累计攀升逾1个百分点。

经济合营与发展组织(OECD)日前发布禀报称,方法2024年,日本全球债务总数已达GDP约206%,在OECD成员中处于最高水平。而日本财务省数据表露,日本政府总债务与GDP的比率达到近250%。禀报申饬,日本应更多依靠提升猝然税等现象改善财政景象,而非进一步扩大财政开销。但是,高市政府聘用的却是适值相悖的说念路。

此外,上个月公布的数据表露,受中东斗殴引发的动力价钱飞腾担忧影响,剔除生鲜食物价钱的日本3月核心通胀率五个月来初次加速飞腾,同比升至1.8%,高于2月的1.6%。日本央行公布数据表露,4月批发价钱同比飞腾4.9%,高于市集预期的3.0%,较3月修正后2.9%的涨幅显明扩大,反应通胀压力执续增强。日本央行上月亦将2026财年(2026年4月至2027年3月)剔除生鲜食物后的核心通胀率预期由本年1月预测的1.9%上调至2.8%。

全球长债波动

近日,好意思国、英国、德国、法国、日本等主要阐扬经济体的恒久国债收益率同步急速攀升,全球长债市集正履历一场潜入的系统性重估。

2026世界杯赛事竞猜中国官网此轮主要阐扬经济体恒久国债被抛售的直斗争发要素,是中东局面执续陷于僵局带来的动力风险溢价。市集预期中东地缘风险可能恒久化将导致油价高位运行,令通胀压力卷土重来。这使得“利率更高更久”致使“可能再加一次息”的预期,飞速取代了岁首对2026年大幅降息的乐不雅押注。此前蕴蓄的巨量降圮绝游被动大限度平仓,引发好意思、日、英、法等国恒久债券收益率险些同步跳升。

日本在这次风暴中处于领跌位置,其国债收益率被推至数十年来高位。日元贬值加重了输入性通胀,也加大了日本央行的加息压力。但日本政府的唐突策略,是狡计追加预算进行径力补贴以缓冲油价冲击,而非轻佻收紧货币战术。

这一聘用有其里面逻辑。日本政府债务占GDP比重跳跃250%,一朝利率权贵、执续上调,国债利息开销将急剧扩张,严重挤压日本财政空间,致使引发主权偿付智商的担忧。同期,日本恒久超低利率已催生了稠密的套利交游和脆弱的国内钞票价钱体系,陡然加息可能导致日本股债双杀,并使执有巨额国债的金融机构出现多数浮亏,要挟日本金融体系踏实。

因此,日本决议层倾向于将现时通胀定性为输入性的、暂时性的,意图用财政补贴“熬过”加价潮,而非动用可能触发经济阑珊的加息时代。但问题是,这适值为投契者执续作念空日元、加重输入性通胀提供了可乘之机。

好意思国及欧洲主要大国等濒临着雷同的窘境。执续高企的动力价钱压缩了磋商央行的降息空间,致使可能倒逼其进行加息。更深层的变化在于,市集对恒久国债的订价逻辑正发生范式退换。2008年以来,低利率乃至负利率环境刺引阐扬国度执续累积债务,全球疫情期间的财政扩张更是雪上加霜。如今,主要经济体债务率渊博畸高,而利率核心的上移,意味着既有债务的利息开销执续抬升,凯发娱乐(K8)官方网站财政赤字更难照管。

此外,列国渊博濒临加多国防开支的刚性条件,财政远景进一步恶化。市集由此告别了当年对主权债券的“安全钞票溢价”假定,转向索求“财政风险溢价”。市集抛售长债,骨子上是在条件更高的风险赔偿,以对冲磋商主权国度畴昔通过通胀稀释债务、致使发生负约的风险。

日本行为全球最大的债权国和恒久的低利率“压舱石”,其收益率的剧烈波动正引发全球性的本钱回流和成本重估,成为全球风险的决定性要素。

当年,日本的恒久超低利率使其国内资金成为好意思欧债券和风险钞票的踏实买家,同期,借入低成今日元、投资高收益国外钞票的套利交游,亦然全球流动性的遑急供给开端。如今,日债收益率飙升重叠加息预期,正迫使资金从全球股市、债市等风险钞票中抽离并回流日本,可能引发局部流动性紧缩和钞票价钱波动,加重市集对主权债务可执续性的渊博担忧,酿成债券市集的共振抛售。

日本央行若何抉择?

在通胀压力加重的配景下,市集正密切样式日本央行是否陆续鼓动其货币战术浅显化,该央即将于6月召开的战术会议将成为投资者样式其最新动向的窗口。在一项5月7日至14日进行的最新拜访中,65%的受访经济学家(62东说念主中的40东说念主)瞻望,日本央即将在6月加息25个基点,以将基准利率上调至1%,与4月拜访着力基本一致。62位受访经济学家中,除1东说念主外,其余齐瞻望日本央即将在9月底前加息。

日本央行在上月将利率看护在0.75%不变,以评估中东斗殴带来的影响。但日本央行9名货币战术委员会成员中有3东说念主执反对成见,并方针加息至1%,显表现战术制定者对中东斗殴引发动力冲击所带来的通胀压力日益警惕。

在上月战术会议中投票支执看护利率不变的日本央行货币战术委员会成员增一瞥公开转鹰,号令尽早加息。增一瞥上周四默示:“我那时(4月)判断无需仓促加息,但若数据无经济下行明确信号,应尽早加息。”这番言论意味着,他可能会不才个月加入鹰派声势,并投票支执加息。

经济学家对日本央行可能在6月加息的预期也呼应了日本央行4月会议纪要。这份会议纪要表露,多位货币战术委员会成员在会议上方针尽早加息,其中又名委员直言6月存在加息可能。

纪要征引一位委员不雅点称:“即便中东局面后续走向仍存变数,日本央行也极有可能从下次会议起启动加息。”另一位委员的成见则默示:“天然现阶段莫得必要仓促行径,但独还是济未出现显明放缓迹象,央行就应尽快启动加息。”还罕见见指出,现在日本央行战术利率仍远低于经济中性利率水平,央行需每隔数月稳步加息;若通胀风险进一步上行,更应轻佻加速加息节拍。

会议纪要还表露,很多委员默示,中东战事正在加重通胀压力,加多了第二轮效应的风险,并使基础通胀率达到2%的时辰点提前。纪要征引一位委员的话称:“跟着物价预期被权贵上调,中东局面的不确信性依然很高,而通盘情景均表露物价存在进一步上行的风险。”该委员补充称:“此外,要是供给侧制约要素成真,将对物价酿成极为激烈的上行压力。”

分析东说念主士指出,日本通胀执续高于设想、日元贬值加重输入通胀、重叠全球货币战术收紧大环境,日本央行不才月加息将具有逻辑支执。但日本央行在加息决议上仍有多重费神。一是国内经济复苏基础止境脆弱,加息极易进一步压制疲软的内需与企业投资;二是日本政府债务限度稠密,加息将权贵加多财政付息压力,危及债务踏实;三是恒久低利率下金融机构重仓国债,加息或引发钞票估值耗损,冲击金融体系郑重性,同期还需兼顾与扩张性财政战术的节拍均衡。

分析以为,日本央行最可能的作念法是“小幅加息,并强调渐进性”。日本央行不会重回激进紧缩,而是通过一次加息踏实通胀预期,同期以鸽派措辞幸免恒久利率失控。

只不外,市集并不抛弃日本央行会再次“失约”的可能。分析称,若日本央行下月暂缓加息,日债收益率可能出现短期阶段性回落,市集对货币战术收紧的预期顷然降温,债市聚拢抛售的情感或将有所毁坏。但从恒久来看,日本国债收益率难以出现趋势性下行,省略率看护高位致使陆续上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建 凯发娱乐(K8)官方网站